Nombreuses sont les entreprises qui dématérialisent leur process. Pour autant, elles ne peuvent pas faire ce qu’elles veulent. La dématérialisation est soumise à un cadre légal en France. Cela oblige les sociétés à fournir des preuves en cas de contrôle.

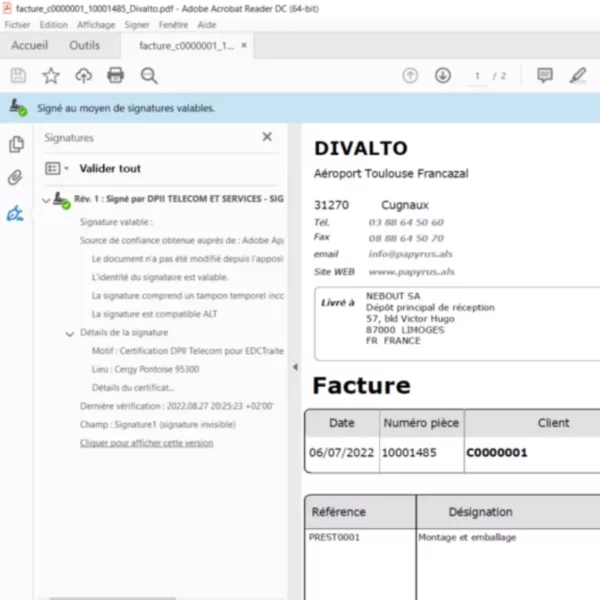

Par exemple, la facturation électronique doit respecter certains critères pour être en conformité avec la loi. Celle-ci doit comporter une signature électronique avec horodatage et respecter le CGI (article 289 BIS – Code Général des Impôts).

Dans ce dossier, nous vous présentons l’évolution des réglementations ainsi que le cadre légal de la dématérialisation en France.

20 octobre 2023 –

mn de lecture

Évolution de la dématérialisation

Quels sont les enjeux de la dématérialisation pour l’état ?

L’exemple du secteur public avec Chorus PRO

Qu’est-ce que la facturation électronique ?

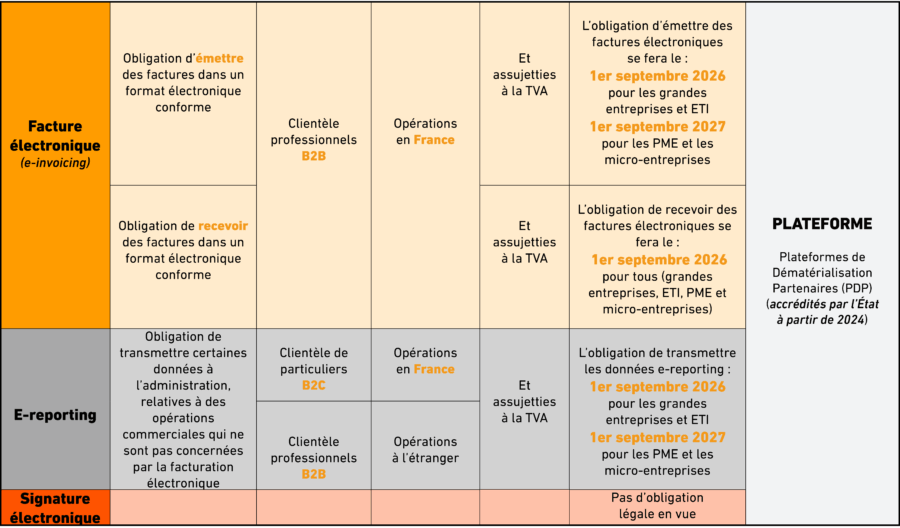

Le passage obligatoire à la facture électronique en 2024

Le bulletin de paie dématérialisé : mise en place

La question de la dématérialisation se pose depuis les années 1990 avec l’apparition de l’EDI (Echange de Données Informatisées) fiscal. Ce type de procédé nécessitait une autorisation préalable pour y avoir accès. Plusieurs années après, cette autorisation préalable a été remplacée par une déclaration préalable.

Au fil des années, le cadre réglementaire européen a favorisé l’utilisation de la facturation électronique. En 2001, ce format émerge permettant à l’EDI de faire de la dématérialisation. En 2010, la Directive 2010/45/CE harmonise l’égalité de traitement entre factures papiers et numériques.

Peu de temps après, en 2013, les factures électroniques deviennent l’équivalent des factures papier. C’est-à-dire que les émetteurs et récepteurs disposent de trois voies différentes pour traiter les e-factures :

En 2017, la numérisation des factures papier devient possible.

En bref, le cadre réglementaire de la dématérialisation ne cesse d’évoluer. La prochaine évolution notable concerne la facture électronique. Et ce dès le 1er janvier 2023.

La transition vers l’étape de dématérialisation introduira un changement majeur dans la gestion comptable de votre entreprise. Elle représentera, pour beaucoup de sociétés, un investissement conséquent (financier et système d’organisation).

Le processus de dématérialisation généralisé par l’état répond à plusieurs enjeux :

La DGFIP (Direction Générale des Finances Publiques) précisait que la mise en place de la facturation électronique devrait être complétée d’un consentement de transmission des données des entreprises. Le recoupement des données pourra alors être réalisé sur les ventes et achats réalisés auprès de l’état.

Cela facilitera donc la lutte contre la fraude fiscale. Pour l’entreprise, le consentement favorisera un suivi plus précis de la trésorerie.

La facture numérique a déjà été instauré auprès des services publics.

Depuis 2020, toutes les factures sont émises par voie électronique. Par ailleurs, les entreprises B2G (Business To Governement) sont également obligées d’émettre par voie numérique pour tout échange avec l’état.

Il suffit simplement de déposer le document numérique sur le portail Chorus Pro de l’état. Créez un compte au préalable pour y accéder. Les champs peuvent être pré-remplis par l’OCR (fonctionnalité de reconnaissance automatique des factures) de Chorus.

On parle de facture électronique, facture dématérialisée, numérique ou encore e-facture. La facture est créée et envoyée par voie électronique. Le système d’archivage est également numérisé.

La facturation électronique doit respecter trois critères :

L’article 153 de la loi Finance prévoit une mise en place obligatoire de la facture électronique d’ici 2025.

La mise en place totale du processus de dématérialisation sera progressive :

Depuis 2009, le service des ressources humaines propose une transmission numérique des bulletins de paie.

En 2017, le bulletin de paie dématérialisé évolue avec la loi travail :

Depuis 2016, l’accord du bulletin de paie dématérialisé est présumé par le salarié.

Il peut toujours refuser le processus de dématérialisation. Mais la demande doit émaner de lui (l’entreprise est toujours tenue de communiquer sur les possibilités de refus accessibles au collaborateur).

En France, les décrets réglementaires diffèrent selon les organisations. Autrement dit, la loi change selon votre type de structure, votre taille, ou même le type de documents utilisés.

Par exemple, si vous êtes une TPE ou une PME travaillant avec des organismes publics ou collectivités, vous devez transmettre une facture électronique à l’État via la plateforme Chorus Pro. Cette obligation concerne aussi les ETI et grands groupes.

Les documents dématérialisés doivent avoir la même valeur juridique que les documents papiers. Il ne suffit pas de numériser un format papier pour qu’il soit considéré comme un document « dématérialisé ».

Plusieurs moyens permettent de garantir son authenticité tels que la signature électronique avec horodatage, des contrôles attestant de la PAF ou la mise en place d’un format XML.

En complément, certaines mentions obligatoires doivent apparaître :