La réforme de facturation électronique (RFE) impose à toutes les entreprises françaises assujetties à la TVA de dématérialiser leurs échanges commerciaux. Cette mesure gouvernementale vise trois objectifs principaux : lutter contre la fraude à la TVA, améliorer la compétitivité des entreprises et offrir à l’administration une meilleure connaissance en temps réel de l’activité économique.

Comptabilité

15 octobre 2025 –

9 mn de lecture

La réforme de la facturation électronique (RFE) impose à toutes les entreprises françaises assujetties à la TVA de dématérialiser leurs échanges commerciaux. Cela va bien au-delà d’une simple dématérialisation des factures. Il ne s’agit pas uniquement de remplacer le papier par des fichiers numériques, mais d’instaurer un nouveau mode d’échange structuré et automatisé entre entreprises, et entre celles-ci et l’administration fiscale. Désormais, toutes les entreprises assujetties à la TVA devront non seulement transmettre et recevoir des factures électroniques selon des formats précis, mais aussi assurer un suivi et un partage des données en temps réel, via des plateformes agréées par l’Etat.

Les objectifs de cette réforme sont concrets et multiples. D’abord, elle vise à lutter efficacement contre la fraude à la TVA, en permettant à l’administration de contrôler rapidement les transactions et de détecter plus aisément les anomalies ou comportements suspects. Ensuite, la RFE favorise la compétitivité des entreprises françaises grâce à l’automatisation des processus de facturation, qui réduit les délais de traitement, limite les erreurs et diminue les coûts administratifs. Enfin, elle donne à l’État une vision en temps réel de l’activité économique, ce qui facilite l’élaboration de politiques publiques adaptées et le pilotage de la fiscalité.

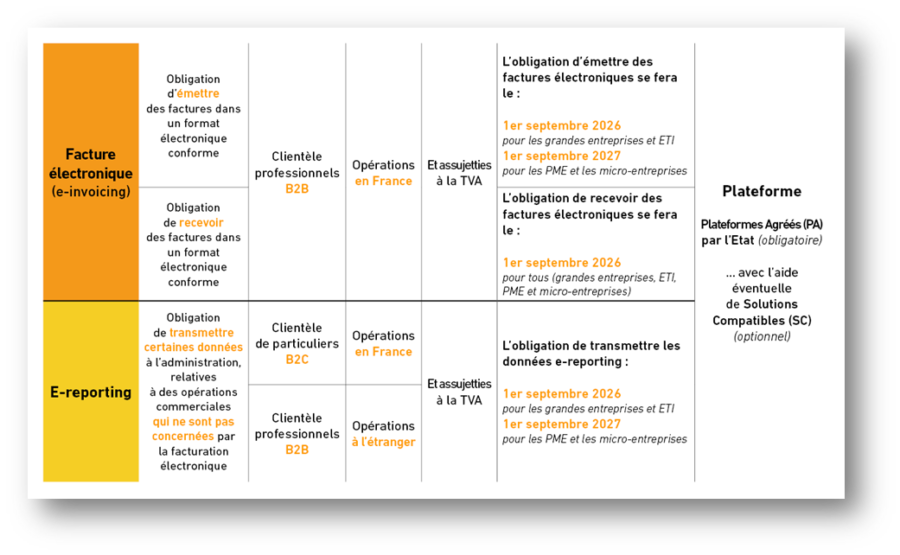

En pratique, la RFE impactera tous les aspects du cycle de facturation (e-invoicing) : création, transmission, réception, archivage, mais aussi déclaration des données (e-reporting). Elle concerne autant les grandes entreprises que les PME, ETI et micro-entreprises, y compris celles bénéficiant du régime de franchise en base de TVA. Cette transformation s’inscrit dans une démarche globale de modernisation, qui implique une adaptation des outils informatiques, des processus internes et des relations commerciales.

Cette transformation réglementaire représente également une opportunité pour les entreprises de moderniser leurs processus. La facturation électronique permet de réduire les coûts d’impression et postaux, d’améliorer la traçabilité des échanges et d’accélérer les délais de paiement.

Le déploiement s’effectue en deux temps, selon un calendrier progressif :

1er septembre 2026

1er septembre 2027

Toutes les entités soumises à la TVA, y compris celles en franchise, sont concernées. Cette réforme affectera des millions d’entreprises françaises, de toutes tailles.

La réforme comprend deux composantes :

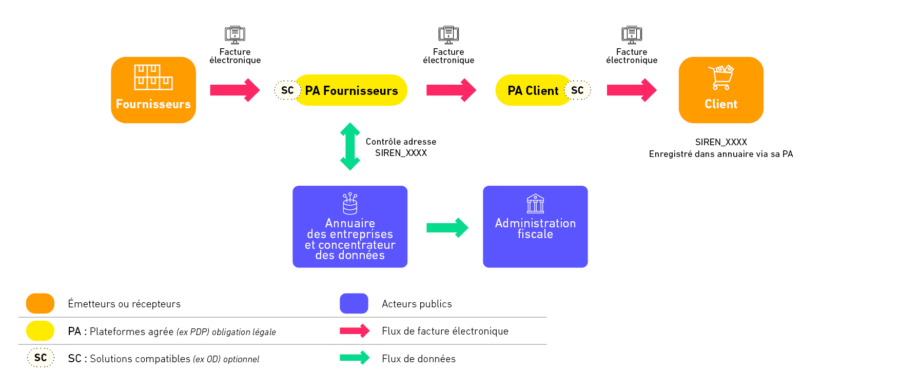

L’e-invoicing, ou facturation électronique, s’applique exclusivement aux transactions entre entreprises françaises soumises à la TVA, c’est-à-dire au secteur B2B. Concrètement, chaque facture émise dans ce cadre devra obligatoirement transiter par une plateforme agréée par l’État, appelée Plateforme Agréée (PA). Cette étape garantit la conformité réglementaire des documents et permet une meilleure traçabilité des échanges commerciaux.

En parallèle, l’e-reporting vise à automatiser la transmission de certaines données de facturation directement à l’administration fiscale. Ce dispositif concerne plusieurs types d’opérations : les ventes à des particuliers (B2C), les transactions internationales (B2B international) ainsi que les informations relatives aux paiements. L’objectif est d’obtenir une visibilité accrue sur l’activité économique des entreprises et de renforcer la lutte contre la fraude à la TVA.

En résumé, l’e-invoicing structure les échanges de factures entre entreprises françaises autour de plateformes certifiées, tandis que l’e-reporting étend la collecte de données à des opérations plus larges, assurant une communication directe et sécurisée avec l’administration fiscale.

Cette transformation modifie fondamentalement les processus de facturation traditionnels en imposant le passage par un intermédiaire technique, obligatoirement certifié par l’État, appelé au départ Plateformes de Dématérialisation Partenaires (PDP), parfois associée à un Opérateur de Dématérialisation (OD).

La Réforme de la Facturation Électronique (RFE) impose l’utilisation de formats d’échange standardisés pour faciliter l’automatisation des contrôles et sécuriser les flux d’information entre les différentes plateformes. Chaque entreprise devra choisir parmi les formats suivants :

Toutes les factures électroniques échangées dans le cadre de la RFE doivent être émises dans l’un de ces formats, afin d’être acceptées par les Plateformes Agréées et l’administration fiscale. Le choix du format dépend des besoins de l’entreprise, de ses partenaires commerciaux et des exigences de compatibilité technique de sa plateforme ou solution.

Depuis juillet 2025, la Direction générale des Finances publiques (DGFiP) et l’Agence pour l’informatique financière de l’État (AIFE) ont officialisé un changement de terminologie :

L’année 2025 marque un tournant décisif dans la mise en œuvre de la réforme de facturation électronique. Plusieurs avancées majeures ont été déployées par l’administration fiscale pour accompagner les entreprises vers l’échéance de septembre 2026.